微创医疗(00853)旗下微创心通递表港交所,第一代TAVI产品已在中国商业化

关注订阅预警-> 医药魔方数据库2021-02-04

据港交所11月6日披露,微创心通医疗科技有限公司向港交所递交板上市申请,摩根大通、花旗以及中金公司担任其联席保荐人。

微创心通是中国领先的医疗器械企业,专注于心脏瓣膜疾病领域的创新性和潜在最优整体解决方案的研发和商业化。

截至2020年11月1日,微创医疗(00853)通过全资附属公司Shanghai MicroPort于该公司已发行股本总额的约50.06%中拥有间接权益。待上市完成后,该公司将仍是微创医疗的间接非全资附属公司。

产品组合

公司自主研发的第一代经导管主动脉瓣植入(「TAVI」)产品VitaFlowTM,于2019年7月获国家药监局审批并随后于2019年8月在中国进行商业化。

作为VitaFlowTM配套供应的一部分,公司亦推出公司第一代自主研发的AlwideTM瓣膜球囊扩张导管及AlpassTM导管鞘,使公司成为中国唯一一家提供全套自主研发的具有互补性TAVI手术配套产品的医疗器械公司。

公司的第二代TAVI产品VitaFlowTM II已在中国完成注册临床试验且正在欧洲进行临床试验。公司于2020年10月向国家药监局提交VitaFlowTM II的注册申请,且公司计划于2021年底前申请VitaFlowTM II的CE标志。VitaFlowTM II是唯一在中国研发并已在欧洲开展临床试验的TAVI产品。

除公司的TAVI产品之外,公司目前还拥有五款经导管二尖瓣(「TMV」)在研产品,通过自主研发及与全球合作伙伴的共同开发战略性地针对所有主流可行的二尖瓣返流经导管瓣膜疗法(「TVT」)方案,使公司能够渗透规模庞大但渗透不足的TMV市场。

截至2020年7月31日,公司已售出872件VitaFlowTM—在其商业化首年平均每月逾70件。截至2020年11月1日,使用VitaFlowTM的TAVI手术已在中国120多家医院中进行,包括前20大TAVI医院中的18家。

生产

在公司于2019年7月获得国家药监局的上市许可后不久,公司就已开始VitaFlowTM的商业化生产。截至2020年11月1日,公司在上海拥有两家符合GMP标准的制造工厂(即南汇工厂及张江工厂),总建筑面积约为3,863.8平方米。公司自一家独立第三方租赁南汇工厂及自微创医疗租赁张江工厂。截至2020年11月1日,张江工厂主要用于在研产品的研发,而南汇工厂则主要用于VitaFlowTM的商业化生产。公司已委聘第三方在上海建造一个总建筑面积约为13,000平方米的新生产区。新的生产区预计将于2022年开始生产,其将显着提升公司的产能。

主要客户

截至2020年7月31日,公司有19家分销商。于往绩记录期间,公司的全部收入均来自出售已于2019年8月在中国商业化的VitaFlowTM。

于2018年、2019年及截至2020年7月31日止七个月,公司向五大客户作出的总销售额分别为零、人民币1490万元及人民币2820万元,分别占公司总收入的零、69.4%及58.2%。

于2018年、2019年及截至2020年7月31日止七个月,公司向最大客户作出的销售额分别为零、人民币580万元及人民币1060万元,分别占公司总收入的零、27.1%及21.8%。公司于往绩记录期间的五大客户均为公司的分销商,且均为独立第三方。

行业概况

公司的产品组合战略性专注于处理解决最常见的主动脉瓣和二尖瓣疾病(包括主动脉瓣狭窄和二尖瓣返流)。

主动脉瓣狭窄

根据弗若斯特沙利文的资料,全球主动脉瓣狭窄患者预计将从2019年的1970万例增至2025年的2210万例,年复合增长率为14.3%。预计全球TAVI市场规模将从2019年的48亿美元增至2025年的100亿美元,年复合增长率为12.9%。预计2025年中国将进行约42,000例TAVI手术,未来五年的年复合增长率为60.7%,于2025年的渗透率为4.5%。预期中国TAVI市场将从2019年的人民币3.92亿元增至2025年的人民币50.55亿元,年复合增长率为53.1%。

二尖瓣返流

2019年,全球和中国的二尖瓣返流患者分别为9670万人和1060万人。由于TMV治疗的复杂性,全球TMV市场仍处于相对早期阶段,全球只有六款已获批准的TMV修复产品和一款已获批准的TMV置换产品。根据弗若斯特沙利文的资料,随着TMV修复╱置换产品市场需求不断增加及创新性TMV技术不断出现,到2030年,预期全球TMV市场规模将达174亿美元,最终将增至全球TAVI市场的三到四倍。

主要财务数据

于2019年8月,公司开始商业化VitaFlowTM(公司的首款商业化产品)。

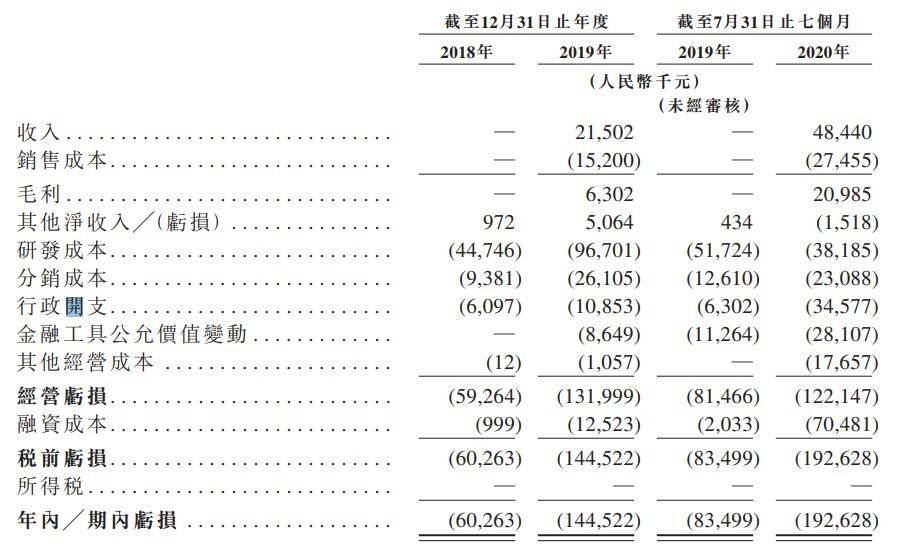

于2018年、2019年及截至2020年7月31日止七个月,公司的收入分别为人民币0元、人民币2150万元及人民币4844万元。

截至2019年度及截至2020年7月31日止七个月,销售VitaFlowTM的毛利为人民币630万元及人民币2099万元,毛利率分别为29.3%及43.3%。

于2018年、2019年及截至2020年7月31日止七个月,公司的亏损为人民币6026万元、人民币1.45亿元、人民币1.93亿元。

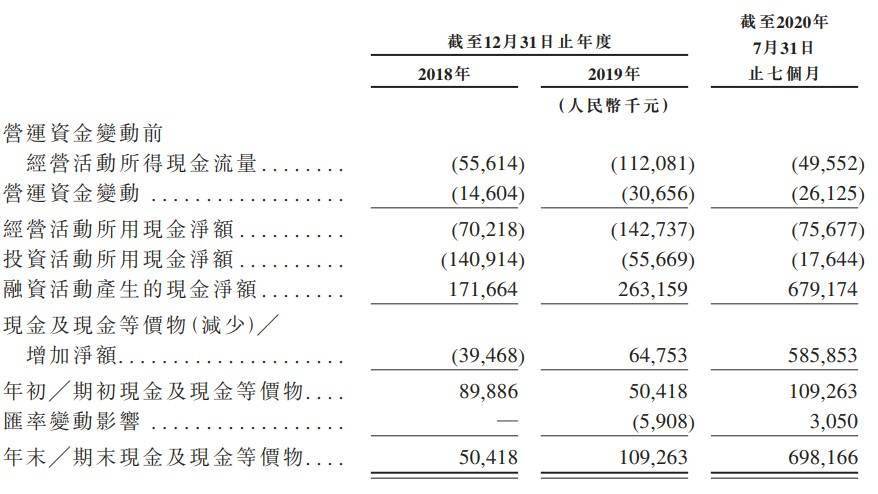

截至2018年及2019年12月31日止年度以及截至2020年7月31日止七个月,公司产生经营性现金净流出分别为人民币7022万元、人民币1.43亿元及人民币7568万元。该等经营性现金净流出主要是由于公司于往绩记录期间产生大额研发成本,而并无自公司已于2019年8月开始销售的商业化产品产生大量收入。

截至2020年7月31日,公司的现金及现金等价物为人民币6.98亿元。公司估计截至2020年7月31日的现金及现金等价物将足以维持公司的财务能力28.4个月。

募资用途

根据招股书,公司募集资金的主要用途是:

1)被分配予公司的核心产品,包括:将被用于VitaFlowTM及VitaFlowTM II在中国及海外的持续销售及营销活动;将被用于VitaFlowTM在中国的上市后跟踪评估、与VitaFlowTM产品提升有关的持续研发活动及在其他新兴市场的产品注册;将被用于在中国、欧洲及其他新兴市场进行VitaFlowTM II的持续研发活动、临床试验、产品注册及上市后临床研究;用于扩大公司的产能并加强公司核心产品的制造能力。

2)将被分配予公司现有产品管线的剩余产品。

3)将用于为通过(其中包括)并购、授权引进安排或股权投资与包括医疗器械公司及研究机构在内的全球赋能者合作扩展公司的产品组合提供资金